|

行业资讯  综合资讯 品种选介 名牌稻米 生产与市场 技术推广 病虫草害 机 械 化 专家观点

综合资讯 品种选介 名牌稻米 生产与市场 技术推广 病虫草害 机 械 化 专家观点

|

| 首页 > 行业资讯 > 生产与市场 > 2011年国内稻米市场回顾 | ||

| 2011年国内稻米市场回顾 | ||

作者:见觚钿 来源:见觚钿 发布时间:2012-2-16 10:40:17 |

||

|

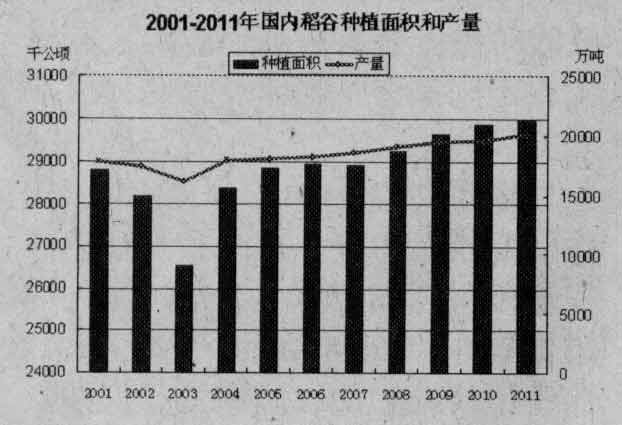

(一)稻谷总产八连增 在确保主要粮食作物自给率的目标引导下,国家持续增加粮食生产补贴、提高粮食最低收购价、市场价格持续上涨等,有效提高了农民的种粮积极性。国内稻谷种植面积保持恢复性增长。国家粮油信息中心数据显示,2011年我国稻谷播种面积为3000万公顷,比2010年增加127千公顷,增幅为0.42%。

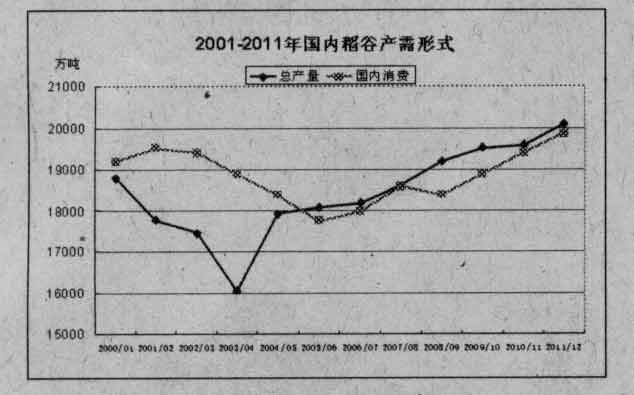

数据来源:国家统计局,2011年数据源自国家粮油信息中心最新预测值 2011年,虽然遭遇了南方稻区的旱情,及东北稻区的持续阴雨,但我国水稻整体生长状况良好,稻谷单产有望达到6.69吨/公顷的历史新高,较上年增长2.14%。得益于面积小增、单产平均水平大增,全国稻谷总产量实现了八连增。国家粮油信息中心数据显示,2011年全国稻谷总产量达到20078万吨,较上年增长2.56%。其中,早稻总产量为3276万吨,比上年增产143万吨,增长4.5%,品质明显好于往年。中晚籼稻由于局部地区旱情严重,产量并没有出现增长。粳稻种植面积不断扩大,黑龙江地区增长尤其明显,增幅达15%。东北粳稻产量有望较去年增长500万吨,但是品质较往年有明显下降,出米率大都低于65%。 (二)消费量略增供需缓解 稻谷是我国居民的最基本口粮,其终端消费的增加主要是由于人口增长所带来的,这就决定了我国稻谷消费增长较为缓慢。稻谷的工业、饲料消费主要集中在早籼稻,由于早籼稻在稻谷总产中所占比重较小,对整体稻谷现货市场影响不大。据相关机构的研究数据显示,2010/2011年度我国稻谷消费量为19400万吨,较上年度增加531万吨,其中食用消费为16550万吨(折合大米约为11420万吨),饲料消费和工业消费分别为1630万吨和1100万吨,均较上年略增。稻谷消费总量增长2.8%,快于生产增长。

数据来源:国家统计局,2009/2010年度以后的数据源自国家粮油信息中心预测值 2011年国内稻谷成功实现八连增,但由于需求快于生产增长,供需总体上仍然呈现紧平衡。在整体平衡的大环境下,品种结构和产销区域的明显失衡,造成国内稻谷收购市场出现了较大幅度的波动。品种结构失衡主要表现为粳稻供过于求和籼稻供不应求,以及普通籼稻供不应求和优质籼稻供过于求;产销区域失衡表现为新产区集中在东北地区,增产稻谷无法有效供应南方主销区。导致失衡的主要原因是:国人生活水平逐渐提高,对于优质稻米的消费逐渐增长,种植粳稻及优质籼稻可以获得更好的生产效益,因此其播种面积不断扩大,一方面挤占了普通稻的种植面积,一方面陕于消费增长。

注:稻市年度为当年10月至次年9月 数据来源:国家粮油信息中心2011年12月份预测数据 (三)大米进出口同比减少 2011年,我国稻米国际贸易一改连续多年的净出口态势,进口量明显增加,出口量有所减少,呈现为净进口的状况。

数据来源:中国海关总署 据中国海关总署统计数据,2011年度我国稻米进口数量为57.8万吨,较上年度增加5.8万吨,主要进口国为泰国及越南,其中从越南进口量有了大幅度的提升;出口数量为51.6万吨,较上年度减少1.4万吨,主要出口国为韩国、日本和朝鲜。稻米净进口的形成,原因有多方面,一是多年来的国际贸易顺差,给人民币较大的升值压力,国家调整经济发展结构,鼓励进口,支持包括稻米在内的众多商品进口增长;二是国内稻米价格始终相对较高,且缺乏一定的品牌影响,在国际市场上竞争力较弱;三是越南大力拓展稻米出口,形成了对传统稻米贸易大国泰国的冲击,影响我国相应增加越南米的进口。 (四)现货籼稻普涨粳稻疲软

数据来源:中华粮网 2011年,在国家大幅提高最低收购价、天气因素、整体物价上涨等多种因素综合作用下,国内稻米价格呈现出整体稳步上涨的行情。由于品种结构失衡及产销区域失衡,表现出了“籼强粳弱”和“稻强米弱”的显著特点。籼稻在补库需求的支撑下,表现强势。 第一季度,稻米价格行情受强化惠农政策及上年末翘尾因素推动,继续整体走高。2011年生产的早籼稻(三等,下同)、中晚籼稻、粳稻最低收购价每50公斤分别提高到102元、107元、128元,比2010年分别提高9元、10元、23元。3月份国内早籼稻(三等、下同)、晚籼稻(三等、下同)和粳稻(二等、下同)的平均收购价格分别达到2219元/吨、2409元/吨和2805元/吨,比1月份上涨101元/吨、129元/吨和77元/吨,涨幅分别为4.77%、5.66%和2.82%。同时,国家为了缓解国内稻谷供应紧张的状况,同期不断加大临储稻谷拍卖投放量;实际成交量不断放大,成交率不断攀升,交易异常火爆。 第二季度,南方地区大范围持续干旱受到市场的炒作,学校开学、工厂开工、集团采购提振了大米消费,也不断推高南方籼稻的价格;与此同时,东北铁路运输补贴取消促使粳稻需求主要转向江苏、安徽。众多利好因素失去国内稻米价格继续攀升。季度末,由于市场紧俏品种的库存逐渐见底,国家临储投放数量不断减少;企业将注意力转向新稻,“籼强粳弱”现象出现苗头。 第三季度,早籼稻喜获丰收。由于陈稻库存早已见底,且品质较低,企业和粮库将注意力集中到当年早稻市场,在强烈的补库需求下,企业收购积极,新季早稻收购价高开高走,远高于托市收购价,各地托市预案未能启动。与此同时,中晚籼稻和粳稻则在丰产预期的影响下,出现了较为疲软的走势。在籼强粳弱的同时,稻强米弱的现象也开始出现,大米终端需求放缓增长。 第四季度,中晚籼稻产量不及预期,粳稻再获丰产,不同品种市场价格差异明显。lO月份南方中晚籼稻陆续上市,初期行情较为平稳,但是随着收购进度的展开,补库所需的普通稻开始逐渐出现供不应求,价格逐渐抬高。 东北粳稻市场表现却十分低迷,价格不断走低,主要原因有二:第一,上年陈货库存积压严重,加之消费不振和资金成本紧张,限制企业的入市积极性;第二,生长期遭遇连续阴雨天气,造成新稻品质明显下降,企业不敢贸然入市。由于整体市场疲软,对未来行清的不看好,进一步加深了企业的观望心理。而价格不及心理预期,农户惜售心态浓重。供需双方都无意进入市场,导致长时间的市场行情惨淡。直到年末,国家出台一系列新的收购政策,而农户为变现还贷也开始售粮,粳稻市场价格止跌趋稳,交易开始活跃。 (五)郑商所早籼稻期货宽幅震荡 2011年在现货价格稳定上涨的情况下,郑州商品交易所的早籼稻期货却没有出现趋势性上涨的走势,表现为宽幅区间震荡行情。 年初早籼稻期货价格因旱情及提高最低收购价曾一度走强,其后由于国家实施紧缩货币政策,早籼稻期货历时3个月缓慢下跌,期间从2625元,吨跌至最低2406元/吨,跌幅近8.3%。 5月份开始,在南方严重旱情和随后旱涝急转等不利天气影响下,市场担忧新稻产量,进而推动一波凌厉的上涨行情,迅速从底部区域升至2677元/吨的历史新高价位。随着获利盘了结,期价冲高回落,早籼稻指数以2465~2623元/吨为区间进行震荡整理,盘整期长达5个月。 进入11月,在欧债危机不断演进、美国宽松货币政策不及预期、国内CPI下降等多重因素作用下,大宗农产品市场出现大幅快速下跌,早籼稻期货价格也跟随下跌。期现倒挂现象出现。早稻指数最低跌至2389元/吨,跌幅近8.9%。 进入12月,现货价格坚挺支撑,早稻期货价格反弹。国内外宏观经济环境出现好转,欧债危机解决方案陆续出台,全球六大央行联合对市场注入流动性,人民银行下凋存款准备金率等,都为反弹创造了良好的环境。 (六)托市未启动收购有序展开 由于市场收购价格远高于托市价,因此今年稻谷托市预案没能启动,收购主体主要是依靠市场竞争手段来参与收购,符合国家调控市场的总体思路。 2011年国家公布粳稻最低收购价1.28元/斤,再创新高,较2010年上提0.23元/斤,涨幅22%;较中晚籼稻高0.21元/斤,较早籼稻高0.26元/斤,品种价差幅度远超往年。拉大粳稻与籼稻的价格差,反映了国家发展优质农业的期望。 截至目前,8个早籼稻主产省(区)各类粮食经营企业累计收购2011年新产早籼稻866.7万吨,其中国有粮食企业收购571.3万吨,占收购总量的66%;14个中晚籼稻主产区各类粮食经营企业累计收购2011年新产中晚籼稻1699.2万吨,其中国有粮食企业收购835.6万吨,占收购总量的49%;6个粳稻主产区各类粮食企业累计收购2011年新产粳稻1191.6万吨,其中国有粮食企业收购659.7万吨,占收购总量的55%。 来源:粮油市场报 (浏览次数:)

|

||

|

|

||

| 打印 | 关闭 | ||

相关文章: 2011年国际稻米市场概述 (02-14)2011年四川省杂交水稻制种40.3万亩收获种子近7700万公斤 (02-09)美国农业部2012年1月大米供需预测报告 (02-01)美国农业部2011年12月大米供需预测报告 (12-16)中国稻米市场2011年11月份分析报告 (12-15)美国农业部2011年11月大米供需预测报告 (11-16)中国稻米市场2011年10月份分析报告 (11-10)美国农业部2011年10月大米供需预测报告 (10-19)美国农业部2011年9月大米供需预测报告 (09-20)中国稻米市场2011年8月分析报告 (09-07) 2011年国际稻米市场概述 (02-14)2011年四川省杂交水稻制种40.3万亩收获种子近7700万公斤 (02-09)美国农业部2012年1月大米供需预测报告 (02-01)美国农业部2011年12月大米供需预测报告 (12-16)中国稻米市场2011年11月份分析报告 (12-15)美国农业部2011年11月大米供需预测报告 (11-16)中国稻米市场2011年10月份分析报告 (11-10)美国农业部2011年10月大米供需预测报告 (10-19)美国农业部2011年9月大米供需预测报告 (09-20)中国稻米市场2011年8月分析报告 (09-07) | ||