|

аавЕзЪбЖ  злКЯзЪбЖ ЦЗжжбЁНщ УћХЦЕОУз ЩњВњгыЪаГЁ ММЪѕЭЦЙу ВЁГцВнКІ Лњ аЕ ЛЏ зЈМвЙлЕу

злКЯзЪбЖ ЦЗжжбЁНщ УћХЦЕОУз ЩњВњгыЪаГЁ ММЪѕЭЦЙу ВЁГцВнКІ Лњ аЕ ЛЏ зЈМвЙлЕу

|

| ЪзвГ > аавЕзЪбЖ > ЩњВњгыЪаГЁ > 2012ФъЙњФкЕОУзЪаГЁЛиЙЫ | ||

| 2012ФъЙњФкЕОУзЪаГЁЛиЙЫ | ||

зїепЃК ЗЂВМЪБМфЃК2013-2-26 14:40:47 |

||

|

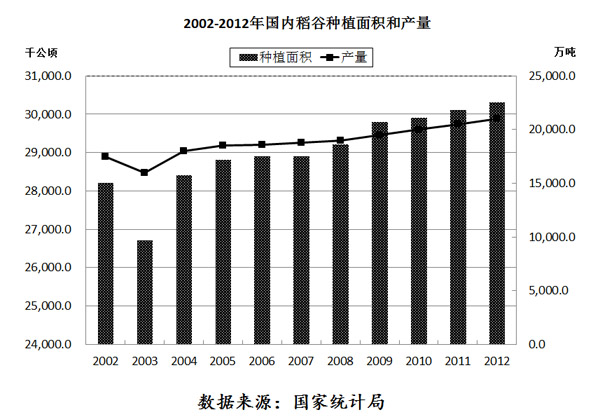

2012ФъЃЌЕОЙШзмВњСПвВГЩЙІЪЕЯжСЫОХСЌдіЁЃЙњМвдйЖШДѓЗљЩЯЬсЕОЙШзюЕЭЪеЙКМлЃЌЭЦИпХЉУёЖдСИМлЕФаФРэдЄЦкЃЌЖдећИіЕОУзВњвЕСДдьГЩСЫгАЯьЁЃНјПкДѓУзЪ§СПМЄдіЖдЙњФкЪаГЁаЮГЩСЫНЯЮЊУїЯдЕФГхЛїЃЌДѓУзМгЙЄЦѓвЕОгЊзДПіНјвЛВНРЇЖђЁЃдкФЯЗНЯњЧјВЙПташЧѓЕФзїгУЯТЃЌЩѕжСГіЯжСЫдчЕОМлИёГЌЙ§жаЭэЕОЕФЯжЯѓЁЃЖЋББОЌЕОдйЖШЗсВњЮЊЪаГЁСИдДЬсЙЉСЫБЃеЯЃЌЕЋЪЧЪаГЁЙКЯњВЛЭњЃЌЩѕжСвЛЖШГіЯжСЫХЉУёТєСИФбЮЪЬтЃЌжБЕНЙњМвЦєЖЏОЌЕОЭаЪаЪеЙКЗНВХЮШЖЈСЫЪаГЁМлИёЁЃ дЄМЦ2013ФъЃЌЮвЙњЕОЙШзмВњСПНЋБЃГждк2вкЖжзѓгвЃЌашЧѓЮЌГжЕЭЫйдіГЄЃЌЙЉашБЃГжЮШЖЈЃЌФъЖШНсгрЮЌГжВЛБфЁЃгЩгкЙњФкЭтДѓУзМлВювђЫиМЬајДцдкЃЌЮвЙњЕОУзЪаГЁШдНЋУцСйНјПкДѓУзЕФГхЛїЁЃдЄМЦећЬхдЫааНЋГЪЧАРфКѓШШЁЂЯШЮШКѓеЧЕФдЫааЗНЪНЃЌ“ЕОЧПУзШѕ”ЕФИёОжШдНЋбгајЁЃ (вЛ)ЙњФкЕОЙШзмВњСПЪЕЯжОХСЌді гЩгкЙњМвДѓЗљЬсИпЕОЙШЕФзюЕЭЪеЙКМлЃЌНќФъРДЫЎЕОжжжВаЇвцНЯКУЃЌ2012ФъХЉЛЇжжжВЫЎЕОЕФЛ§МЋадНЯИпЁЃЫфШЛДцдк“ЫЋИФЕЅ”ЁЂНЈжўгУЕиМЗеМИћЕивдМАХзЛФЕШвђЫиЃЌЕЋзмЕФРДПД2012ФъЙњФкЕОЙШжжжВУцЛ§МЬајдіГЄЁЃЙњМвСИгЭаХЯЂжааФзюаТЙРМЦЪ§ОнЯдЪОЃЌ2012ФъЮвЙњЕОЙШВЅжжУцЛ§ЮЊ30057ЧЇЙЋЧъЃЌЭЌБШдіМг184ЧЇЙЋЧъЃЌдіЗљЮЊ0.62ЃЅЁЃ

2012ФъдкЫЎЕОЩњГЄЪеЛёЙ§ГЬжаЮвЙњЫфШЛдтгіСЫЕЭЮТЙбееЁЂВЁГцКІЁЂЮїФЯЕиЧјИЩКЕвдМАЬЈЗчЙ§ОГЕШВЛРћЬьЦјЃЌЕЋећЬхЩњГЄзДПіСМКУЃЌЦНОљЕЅВњНгНќ6.69Жж/ЙЋЧъЕФРњЪЗМЧТМЃЌНЯЩЯФъдіЗљ2.05ЃЅЁЃдкжжжВУцЛ§діМгКЭЕЅВњЬсИпЕФЧщПіЯТЃЌ2012ФъШЋЙњЕОЙШзмВњСПЪЕЯжСЫ9СЌдіЃЌдіВњ328ЭђЖжЁЃЕОЙШЕФВњСПЪзДЮЕЭгкгёУзЁЃ ОнЙњМвЭГМЦОжЙЋВМЃЌ2012ФъШЋЙњдчЕОВЅжжУцЛ§5764.7ИЩЙЋЧъЃЌЕЅВњ5.77Жж/ЙЋЧъЃЌзмВњСПЮЊ3329ЭђЖжЃЛЙРМЦжаЕОВЅжжУцЛ§18100ЧЇЙЋЧъЃЌЕЅВњ7.35Жж/ЙЋЧъЃЌзмВњСПЮЊ13304ЭђЖжЃЛЙРМЦЭэЕОВЅжжУцЛ§6207ЧЇЙЋЧъЃЌЕЅВњ5.67Жж/ЙЋЧъЃЌзмВњСПЮЊ3516ЭђЖжЁЃ ВњСПдіГЄжївЊЕУвцгкСНЗНУцЃЌЕквЛЪЧдчЕОКЭжаЕОЕЅВњЕФдіМгЃЌЕкЖўЪЧЖЋББЕиЧјжжжВНсЙЙЕїећДјРДЕФЫЎЕОжжжВУцЛ§діГЄЁЃЕЋЪЧгЩгкжаКѓЦкГіЯжЕФСЌајвѕгъЬьЦјЕМжТСЫЫЎЕОЫЎЗжЦЋИпЃЌЪЙЕУКѓЦкЕФЕОЙШжЪСПгаЫљЯТНЕЃЌГжајИпЫЎЗжЮоЗЈгааЇЯТНЕЁЃ (Жў)ЙњФкЕОЙШЯћЗбСПЕЭЫйдіГЄЃЌећЬхЙЉашЧїЯђПэЫЩ 2012ФъЮвЙњЕОЙШЯћЗбМЬајЮЌГжЕЭЫйдіГЄЃЌжївЊдіГЄВПЗжШдШЛМЏжадкЪГгУЯћЗбЃЌЙЄвЕЯћЗбзтжжгУСПвВГіЯжаЁЗљдіГЄЁЃгЩгкгёУзЁЂаЁТѓзїЮЊЫЧСЯгУСПгХЪЦИќЮЊУїЯдЃЌБОФъЖШЫЧгУЕОЙШЪ§СПГіЯжЯТНЕЁЃОнЙњМвСИгЭаХЯЂжааФзюаТЙРМЦЪ§ОнЃЌ2011/2012ФъЖШЮвЙњЕОЙШЙњФкЯћЗбСПЮЊ19840ЭђЖжЃЌНЯЩЯФъЖШдіМг440ЭђЖжЃЌЦфжаЪГгУЯћЗбЮЊ16900ЭђЖжЁЃ жаЙњЕОЙШЙЉашЦНКтБэ ЕЅЮЛЃКЧЇЖж

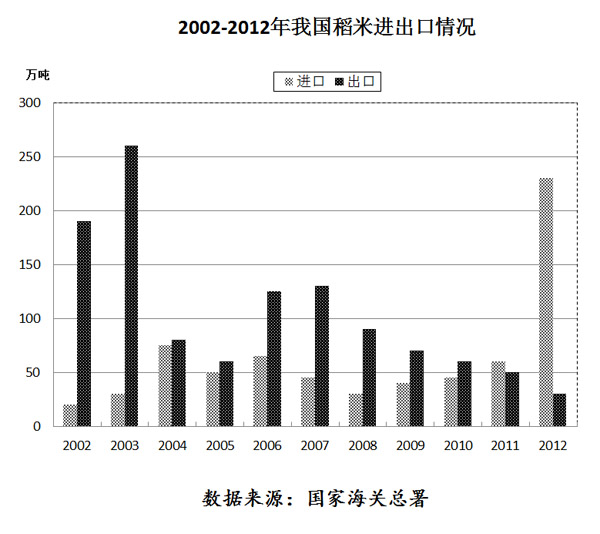

зЂЃКЕОЙШЪаГЁФъЖШЮЊЕБФъ10дТжСДЮФъ9дТЕзЁЃ Ъ§ОнРДдДЃКЙњМвСИгЭаХЯЂжааФ (Ш§)ЮвЙњДѓУзНјПкЪ§СПМЄді 2012ФъЃЌЮвЙњДѓУзЙњМЪУГвзЗЂЩњСЫКмДѓБфЛЏЃЌНјПкДѓУзЪ§СПМЄдіЃЌГіПкЪ§СПаЁЗљЯТНЕЃЌЖдЙњФкећИіДѓУзМгЙЄаавЕФЫжСЫЎЕОжжжВЖМВњЩњСЫГхЛїЁЃ ОнжаЙњКЃЙизмЪ№ЭГМЦЪ§ОнЃЌ2012ФъЖШЮвЙњЕОУзНјПкЪ§СПЮЊ234.46ЭђЖжЃЌНЯЩЯФъЖШдіМг176.62ЭђЖжЃЌдіЗљЮЊ305.38ЃЅЁЃжївЊНјПкЙњЮЊдНФЯЃЌдМеМзмНјПкСПЕФ65.90ЃЅЃЌЦфДЮЮЊАЭЛљЫЙЬЙЃЌдМеМзмНјПкСПЕФ24.72ЃЅЃЌЬЉЙњЮМТфжСЕкШ§ЃЌНіеМзмНјПкСПЕФ7.48ЃЅЁЃгыДЫЭЌЪБЃЌЮвЙњГіПкДѓУз27.91ЭђЖжЃЌНЯЩЯФъЖШМѕЩй23.64ЭђЖжЃЌжївЊГіПкЙњШдЮЊКЋЙњЁЂШеБОКЭГЏЯЪЁЃ

НјПкДѓУзЪ§СПМЄдіЕФдвђзюжївЊЕФЪЧЙњФкЭтМлВюРЉДѓЁЃгЩгкЮвЙњЖрФъРДВЛЖЯЩЯЬсЕОЙШЕФзюЕЭЪеЙКМлЃЌдйМгЩЯХЉвЉЁЂжжзгЁЂЛЏЗЪЁЂЕизтвдМАШЫЙЄГЩБОВЛЖЯЬсЩ§ЃЌГЩЦЗУзМлИё“ЫЎеЧДЌИп"ЁЃ НќФъРДдНФЯЁЂАЭЛљЫЙЬЙАќРЈгЁЖШЕШЙњЕФжаЕЭЖЫДѓУзЖдЙњМЪЪаГЁЕФЭЖЗХСПдіДѓЃЌРЕЭСЫЙњМЪДѓУзЪаГЁМлИёЃЌНјЖјаЮГЩСЫЖдЮвЙњДѓУзЕФМлИёгХЪЦЁЃ 2012ФъЃЌИїжївЊДѓУзГіПкЙњМгДѓУГвзСПЃЌЬиБ№ЪЧгЁЖШНтГ§СЫГіПкНћСюКѓЃЌЙњМЪЪаГЁДѓУзЪаГЁМлИёБЃГжНЯЕЭЫЎЦНЃЌгыЮвЙњЭЌЕШМЖДѓУзМлВюЛљБОБЃГждкO.20дЊ/НявдЩЯЃЌДѓДѓДЬМЄСЫНјПкУГвзЕФПЊеЙЃЌБпОГУГвзвВЪЎЗжЛюдОЁЃДѓСПЕФНјПкУзЖдЙњФкЪаГЁаЮГЩСЫНЯЮЊУїЯдЕФГхЛїЃЌМгЙЄЦѓвЕОгЊРћШѓНјвЛВНЯТНЕЁЃ (ЫФ)ЯжЛѕМлИёећЬхЧїШѕЃЌдчєЬЕОМлИёЯрЖдМсЭІ 2012ФъЃЌЫфШЛЙњМвДѓЗљЖШЬсИпСЫЕОЙШЕФзюЕЭЪеЙКМлЃЌЕЋЪЧЕОЙШВњСПСЌФъдіГЄЃЌМгЩЯНјПкДѓУзГхЛївдМАжеЖЫЯћЗбВЛЭњЕШвђЫиЃЌЕОЙШЯжЛѕМлИёећЬхБэЯжНЯЮЊЦЃШэЃЌЗжЦЗжжБэЯжВювьНЯДѓЁЃжаЭэєЬЕОКЭОЌЕОМлИёИпПЊЕЭзпЃЌдчєЬЕОдђдкВЙПташЧѓЕФжЇГХЯТБэЯжЯрЖдМсЭІЁЃ дчєЬЕОвђЮЊвзгкДЂДцЃЌвЛжБЖМЪЧИїМЖДЂБИЕФжївЊВЩЙКЦЗжжЃЌНЯИпЕФЩЬЦЗТЪЪЙЕУЦфЪаГЁааЧщНЯЮЊЛюдОЁЃ2012ФъдчєЬЕОЩЯЪаКѓМлИёБэЯжИпПЊИпзпЃЌЫфШЛКѓЦкдкЕОЙШзмВњдіМгКЭЕЭМлНјПкУзГхЛїЕФСЊКЯзїгУЯТЃЌМлИёгаЫљЛиТфЃЌЕЋВПЗжЕиЧјШдШЛИпГіжаЭэєЬЕО0.10дЊ/НязѓгвЁЃ ЕквЛМОЖШЃЌСЌајЩЯеЧЕФЕОУзМлИёдкДКНкКѓднЪБЦНЮШЃЌЪаГЁОВД§ЙњМвЖдЕОЙШЭаЪаеўВпЕФЕїећЁЃВЛГіЫљСЯЃЌЙњМвМЬајЬсИпЕОЙШзюЕЭЪеЙКМлЁЃжСДЫЃЌЙњМввбОСЌај5ФъЩЯЕїЕОЙШЕФзюЕЭЪеЙКМлЁЃ 2012Фъ3дТЗнЙњФкдчєЬЕО(Ш§ЕШЁЂЯТЭЌ)ЁЂЭэєЬЕО(Ш§ЕШЁЂЯТЭЌ)КЭОЌЕО(ЖўЕШЁЂЯТЭЌ)ЕФЦНОљЪеЙКМлИёЗжБ№ДяЕНСЫ2503дЊ/ЖжЁЂ2660дЊ/ЖжКЭ2826дЊ/ЖжЃЌдчєЬУз(БъвЛЁЂЯТЭЌ)ЁЂЭэєЬУз(БъвЛЁЂЯТЭЌ)КЭОЌУз(БъвЛЁЂЯТЭЌ)ГіГЇМлИёЗжБ№ДяЕНСЫ3795дЊ/ЖжЁЂ4103дЊ/ЖжКЭ4207дЊ/ЖжЁЃОљГіЯжСЫаЁЗљЩЯеЧЁЃ ЕкЖўМОЖШЃЌНјПкДѓУзЖдЪаГЁЕФГхЛїПЊЪМЯдЯжЃЌЕкЖўМОЖШЙВНјПкДѓУз93.68ЭђЖжЃЌЦфжа5дТЗнЕЅдТНјПкСПОЭДяЕН42.73ЭђЖжЁЃФЯЗНДЋЭГЕОУзЯњЧјГфГтСЫДѓСПЕФЕЭЖЫНјПкДѓУзЃЌХфУзЯњЪлЯжЯѓЦеБщДцдкЁЃЩѕжСГіЯжСЫбиКЃЯњЧјДѓУзЯђВњЧјЛиСїЕФЯжЯѓЁЃЖјЖЋББЕиЧјеўВпадОЌЕОЪеЙКЃЌвЛЗНУцЛКНтСЫДЫЧАЕФТєСИФбЃЌСэвЛЗНУцвВЮЊНгЯТРДЕФМОНкадЕФЙЉгІНєеХТёЯТСЫЗќБЪЁЃ ЕкШ§МОЖШЃЌгЩгкДѓСПЕФЖЋББОЌЕОНјШыДЂБИПт(ЙРМЦЪ§СПНгНќ1000ЭђЖж)ЃЌЪаГЁЙЉгІж№НЅЖЬШБФЫжСПнНпЃЌДѓСПЕФДѓУзМгЙЄЦѓвЕЯнШыЮоСИПЩгУЕФОГЕиЁЃгааЇЙЉИјВЛзуЕМжТЪаГЁМлИёГжајХЪЩ§ЁЃ9дТЗнЦеЭЈдВСЃОЌЕОЪеЙКМлНЯФъГѕЩЯеЧ300дЊ/ЖжвдЩЯЁЃЙњМвПЊЪМШыЪаЭЖЗХСйДЂОЌЕОЁЃМгЩЯаТМОЫЎЕОЗсВњгаЭћЃЌЪаГЁЧщаїЕУЕНЮШЖЈЃЌМлИёвВПЊЪМж№НЅЛиТфЁЃ ЕкЫФМОЖШЃЌЫцзХДѓСПаТМОЕОЕФЩЯЪаЃЌЪаГЁМлИёПЊЪМЯТвЦЃЌжаЭэєЬЕОКЭОЌЕОМлИёЖМГЪЯжИпПЊЕЭзпЕФЬЌЪЦЁЃЖЋББОЌЕОжЪСПгаЫљЯТНЕЃЌжївЊЪЧвѕгъЬьЦјДјРДЕФЫЎЗжЦЋИпЮЪЬтЁЃГжајвѕгъВЛНідьГЩЕОЙШЫЎЗжЦЋИп2%зѓгвЃЌЛЙЕМжТЭСШРФрХЂЃЌДѓаЭЛњаЕЮоЗЈШыГЁзївЕЃЌжЛФмжївЊВЩгУжааЁаЭЛњаЕКЭШЫЙЄЪеИюЕФЗНЪНЃЌВЛНідіМгСЫЪеЛёГЩБОЃЌЛЙРГЄСЫЪеИюЪБМфЁЃ КѓЦкБЃЙмФбЕФЮЪЬтЃЌСюЦѓвЕЪеЙКЗЧГЃНїЩїЃЌЪаГЁМлИёДѓЗљЯТЕјЃЌКмЖрЕиЧјЕЭгкЙњМвзюЕЭЪеЙКМлЁЃ дкДЫЧщПіЯТЃЌКкСњНЪЁТЪЯШЦєЖЏОЌЕОЭаЪаЪеЙКЁЃЫцКѓАВЛевВЦєЖЏСЫКЯЗЪЁЂАВЧьСНЪаЕФОЌЕОзюЕЭЪеЙКМлжДаадЄАИЁЃЗДЙлжаЭэєЬЕОЪаГЁЃЌЫфШЛМлИёвВБэЯжЮЊГжајЕЭУдЃЌЕЋЪЧЪМжедкЙњМвЭаЪаМлжЎЩЯЁЃ жБЕН2013ФъдЊЕЉКѓЃЌНЮїВПЗжЕиЧјМлИёЕЭгкзюЕЭЪеЙКМлЃЌвВЫцМДЦєЖЏСЫжаЭэЕОзюЕЭЪеЙКМлдЄАИЁЃгыДЫЭЌЪБЃЌЙњМвЗЂИФЮЏЯТЗЂЭЈжЊЃЌНЋНЫеЁЂАВЛеЁЂНЮїЁЂКгФЯЁЂКўББЁЂКўФЯЁЂЙуЮїЁЂЫФДЈ8ЪЁ(Чј)2012ФъжаЭэЕОзюЕЭЪеЙКМлжДааЪБМфбгГЄжС2013Фъ1дТ31ШеЁЃ ЭаЪаЪеЙКЪБМфбгГЄжївЊЖдЮШЖЈЪлСИХЉЛЇЫхаїЦ№СЫзїгУЃЌЪЕМЪЪеЙКЪ§СПНЯЮЊгаЯоЁЃдкеўВпЕФРћЖрвђЫигАЯьЯТЃЌЪаГЁМлИёВЈЖЏЗљЖШгаЫљЪееЃЌзюжеЮШЖЈдкЭаЪаМлИННќЁЃ (Юх)ВПЗжЕиЧјЦєЖЏзюЕЭЪеЙКМлдЄАИ 2012ФъЙњМвДѓЗљЖШЬсИпЕОЙШЕФзюЕЭЪеЙКМлЃЌдчєЬЕО(Ш§ЕШЃЌЯТЭЌ)ЁЂжаЭэєЬЕОЁЂОЌЕОзюЕЭЪеЙКМлЗжБ№ЬсИпЕНУП50ЙЋНя120дЊЁЂ125дЊЁЂ140дЊЃЌБШ2011ФъЗжБ№ЬсИп18дЊЁЂ18дЊЁЂ12дЊЃЌеЧЗљдк9.38ЃЅЁЋ17.65ЃЅЁЃЯрБШНЯЃЌєЬЕОЕФЬсИпЗљЖШУїЯдДѓгкОЌЕОЃЌетгы2011 ФъЖШОЌЕОдіВњНЯЖрЖјєЬЕОЯрЖдНЯЮЊНєШБЕФвђЫигаЙиЁЃ ЫцзХЕкЫФМОЖШЕОЙШЪаГЁМлИёГжајзпЕЭЃЌЪзЯШЪЧЖЋББЕиЧјОЌЕОМлИёГіЯжСЫЕЭгкЭаЪаМлЕФЧщПіЁЃ ЙњМвЗЂеЙИФИяЮЏдБЛсЁЂВЦеўВПЁЂЙњМвСИЪГОжЁЂжаЙњХЉвЕЗЂеЙвјаадк2012Фъ11дТжабЎСЊКЯЯТЗЂЁЖЙигкзіКУ2012ФъЧяСИЪеЙКЙЄзїЕФЭЈжЊЁЗ(ЗЂИФЕч[2012]204КХ)ЃЌзюдчгкКкСњНЪЁЦєЖЏСЫОЌЕОЕФЭаЪаЪеЙКеўВпЁЃ ЖЋББЕиЧјЯрЙиЮФМўжажИГіЃК“МјгкБОФъЖШЕОЙШЫЎЗжЦЋИпЃЌЪЪЕБЕїЕЭзюЕЭЪеЙКМлЪеЙКЫЎЗжПлСПБъзМЃЌЖдИпгкБъзМЫЎЗжЕФОЌЕОЃЌУПИп0.5ИіАйЗжЕуПлСПO.6ЃЅЃЌЖјЕЭЛђИпВЛзу0.5ИіАйЗжЕуЕФЃЌдђВЛМЦШыдіПлСПЁЃЭЌЪБВЦеўИјгшЦѓвЕКцИЩЗбгУВЙЬљЃЌзюЕЭЪеЙКМлОЌ АВЛеЪЁКЯЗЪЁЂАВЧьСНЪаЫцКѓвВЦєЖЏСЫОЌЕОЭаЪаЪеЙКЃЌЪеЙКМлИёвВГіЯжжЙЕјЛиЩ§ЕФЬЌЪЦЁЃ НЮїЪЁгк2013ФъдЊЕЉЙ§Кѓдк17ИіЯиЪаЧјЦєЖЏСЫжаЭэЕОЕФзюЕЭЪеЙКМлдЄАИЁЃАВЛеЁЂЮїЕФЭаЪаЪеЙКзїгУжївЊдкгкЮШЖЈЪаГЁдЄЦкЃЌБЃЛЄХЉУёжжСИЛ§МЋадЃЌЖдЪЕМЪЪаГЁгАЯьНЯЮЊгаЯоЁЃ (Сљ)жЃЩЬЫљдчєЬЕОЦкЛѕааЧщЛиЙЫ 2012ФъЙњФкдчєЬЕОЯжЛѕМлИёБэЯжЮЊЮШВНзпИпЕФааЧщЃЌЖјжЃжнЩЬЦЗНЛвзЫљЕФдчєЬЕОЦкЛѕдђГЪЯжЮЊжаМфИпСНЖЫЕЭЕФ“ЩН”зжаЮзпЪЦЁЃ

2012ФъГѕдчєЬЕОЦкЛѕМлИёЃЌвђЮЊФЯЗНжїВњЧјвѕгъЬьЦјМАдЦФЯИЩКЕЕШГДзївђЫиЙВЭЌзїгУЃЌГіЯжСЫвЛВЈСшРїЕФЩЯеЧЁЃ ЕОЙШзюЕЭЪеЙКМлЕФДѓЗљЬсИпвВЮЊДЫТжЩЯеЧЬсЙЉСЫИќЧПЕФЖЏСІЃЌЪЙЕУМлИёДг2600дЊ/ЖжИННќЩЯеЧжС2800дЊ/ЖжИННќЁЃКѓЦкгЩгкКЕЧщЕУЕНПижЦЃЌЦкЛѕМлИёж№НЅЧїгкЮШЖЈЁЃ ЫцКѓГіЯжЕФХЗдЊЧјвјаавЕЮЃЛњЖдШЋЧђБИжївЊзЪБОЪаГЁКЭЩЬЦЗЪаГЁВњЩњСЫНЯДѓгАЯьЃЌЙњФкдчЕОЦкЛѕЪаГЁвВИњЫцГіЯжСЫвЛЖЈГЬЖШЕФЛиТфЁЃ 6дТЗнПЊЪМЃЌХЗУЫЗхЛсДЋГіРћКУЯћЯЂЃЌЪаГЁЧщаїПЊЪМКУзЊЃЌдчЕОЦкЛѕМлИёПЊЪМдйЖШзпЧПЁЃЦфМфДЋЮХУРЙњЁЂЖэТоЫЙЕШЙњСИЪГПЩФмГіЯжМѕВњЃЌдчЕОЕФВЙПташЧѓЕШЃЌвВДгЯжЛѕЕФНЧЖШЖдЦкЛѕМлИёзпЪЦЬсЙЉСЫвЛЖЈГЬЖШжЇГХЃЌжС8дТЕзЦкЛѕМлИёДяЕН2925дЊ/ЖжЕФФъЖШИпЕуЁЃ Дг9дТЗнПЊЪМЃЌдчЕОЦкЛѕПЊЪМСЌајЯТЕјЃЌжївЊдвђдкгкЛљБОУцЃЌЙњФкЕОЙШзмЬхЙЉашНЯЮЊПэЫЩЁЃЦЗжжМлВювВЯожЦСЫдчЕОЦкЛѕЕФНјвЛВНзпИпЁЃ НјПкДѓУзЪ§СПМЄдіЃЌЭЖЛњзЪН№гЩгкУЛгаИќЖрЕФРћЖрвђЫижЇГжЃЌбЁдёСЫЛёРћРыГЁЃЌЪаГЁГЪЯжЩТЫйЯТЕјЕФОжУцЁЃ ЫцКѓЪаГЁЯнШыСЫГЄЪБМфЕФЧјМфе№ЕДааЧщЃЌЮЇШЦ2700дЊ/ЖжВЈЖЏЁЃЦфЮЪЖрДЮГіЯжМБРМБЕјЕФЪаГЁааЧщЃЌГфЗжЬхЯжСЫдчЕОЦкЛѕНЛвзСПНЯаЁЁЂвзгкБЛЖЬЦкЭЖЛњзЪН№гАЯьЕФЬиЕуЁЃ РДдДЃКСИгЭЪаГЁБЈ (фЏРРДЮЪ§ЃК)

|

||

|

|

||

| ДђгЁ | ЙиБе | ||

ЯрЙиЮФеТЃК аТФъЖШШЋЧђЕОУзЙЉгІГфзу (12-05)ЙњМвЭГМЦОжЃК2013ФъЮвЙњСИЪГВњСП60193.5ЭђЖжЃЌді2.1% (12-03)УРЙњХЉвЕВП2013Фъ11дТДѓУзЙЉашдЄВтБЈИц (11-15)жаЙњЕОУзВњвЕЗЂеЙЧїЪЦеЙЭћ (11-14)2012/2013ФъЖШЮвЙњЕОУзВњвЕЗЂеЙЧщПі (10-23)ЭаЪаЪеЙКЛђНтаТЕОМОНкадЙЉгІбЙСІ (10-18)УРЙњХЉвЕВП2013Фъ9дТЕОУзЙЉашдЄВтБЈИц (09-18)жаЙњЕОУзЪаГЁ2013Фъ8дТЗжЮіБЈИц (09-09)УРЙњХЉвЕВП2013Фъ8дТЕОУзЙЉашдЄВтБЈИц (08-21)УРЙњХЉвЕВП2013Фъ7дТЕОУзЙЉашдЄВтБЈИц (08-21) аТФъЖШШЋЧђЕОУзЙЉгІГфзу (12-05)ЙњМвЭГМЦОжЃК2013ФъЮвЙњСИЪГВњСП60193.5ЭђЖжЃЌді2.1% (12-03)УРЙњХЉвЕВП2013Фъ11дТДѓУзЙЉашдЄВтБЈИц (11-15)жаЙњЕОУзВњвЕЗЂеЙЧїЪЦеЙЭћ (11-14)2012/2013ФъЖШЮвЙњЕОУзВњвЕЗЂеЙЧщПі (10-23)ЭаЪаЪеЙКЛђНтаТЕОМОНкадЙЉгІбЙСІ (10-18)УРЙњХЉвЕВП2013Фъ9дТЕОУзЙЉашдЄВтБЈИц (09-18)жаЙњЕОУзЪаГЁ2013Фъ8дТЗжЮіБЈИц (09-09)УРЙњХЉвЕВП2013Фъ8дТЕОУзЙЉашдЄВтБЈИц (08-21)УРЙњХЉвЕВП2013Фъ7дТЕОУзЙЉашдЄВтБЈИц (08-21) | ||